この数字と令和2年の死者数1,384,544人を元に計算すると、82.1%ですが、これは管轄違いの登記申請や不動産ごとに受け取る相続人が違う場合など同じ被相続人に関する申請が一定数あることを考えれば、もう少し下がることとなります。

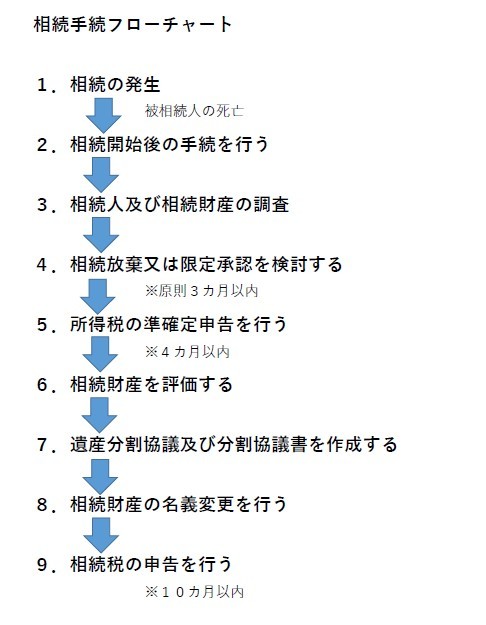

第1 相続の発生

1.相続の開始

原則、人の死亡により相続は開始します。

死亡した人を「被相続人」と呼びます。

死亡年月日は死亡した日(死亡診断書や死体検案書に記載された日)になりますが、病院や医師の立会いなく死亡した場合は推定日が記載される場合もあります。(○年○月○日~○年○月○日と記載されることも)

第2 相続開始後の手続

悲しみに暮れる間もなく、下記のような相続開始後に通常必要な手続を進めていくことになります。

① 医師からの診断書の入手

② 葬儀業者への連絡、手配

③ 死亡届の提出(死亡者の住所地の市区町村、7日以内)

④ 火葬許可、埋葬許可証の入手

⑤ 年金の受給停止手続(厚生年金は10日以内、国民年金は14日以内)

⑥ 国民健康保険・介護保険の資格喪失届の提出(14日以内)

⑦ 世帯変更届の提出(14日以内)

⑧ 葬祭費・埋葬料などの給付金の申請

⑨ 公共サービスの名義変更 等

第3 相続人及び相続財産を調査する

ここで調査を怠るとその後の手続きに大きな影響を与えることになるので、しっかり調べていただく必要があります。

1.相続人の調査をする

被相続人の死亡により開始した相続の手続にあたって、誰が相続人適格を有するか(誰が相続人か)を確定させるために、被相続人の出生から死亡までのすべての戸籍(除籍、改製原戸籍を含む)を取得する必要があります。

法定相続人は、被相続人の配偶者である「配偶者相続人」と、子、父母、兄弟姉妹等の「血族相続人」。

配偶者相続人は必ず相続人となり、血族相続人は優先順位上位の法定相続人がいる場合は、下位の者は相続人とはなりません。

第一順位、第二順位は代襲相続の範囲に制限はありませんが、第三順位のみ代襲相続は一代限りとなります。

第一順位 子、孫、曾孫、玄孫・・・など

第二順位 直系尊属(父母、祖父母、曾祖父母、高祖父母・・・など)

第三順位 兄弟姉妹、甥姪

2.相続財産の調査をする

被相続人が所有していた不動産、金融資産、有価証券、生命保険等を調べることになります。

このとき相続財産には債権も債務も含まれることになるので、不動産も所有権だけでなく、人や会社に金銭を貸し付けて、抵当権や根抵当権等を設定している場合も相続手続きの対象となりますし、借金、未払い金も相続財産に含まれますので、漏れなく調べていただく必要があります。

第4 相続放棄又は限定承認を検討する

相続開始(被相続人の死亡)を知った日から原則3カ月以内に相続放棄をするか、限定承認をするかを決めていく必要があります。

1. 相続放棄

相続人の財産及び債務のすべてについて、相続する権利を放棄することをいいます。(民法938条)

相続放棄は、相続の開始を知ったときから3カ月以内に家庭裁判所に申述することが必要になります。(民法915条)

2. 限定承認

被相続人の財産がどの程度あるか不明であり、財産が残る可能性もある場合に、相続した財産の範囲内で債務を引き継ぐことをいいます。(民法922条)

限定承認は、相続人全員が相続の開始を知ったときから3カ月以内に家庭裁判所に申述することが必要になります。(民法915条)

3. 相続放棄、限定承認をしなかった場合

被相続人の財産及び債務のすべてを承継する単純承認をしたものとみなされます。(民法921条)

第5 所得税の準確定申告を行う

年の途中で死亡した者について、被相続人の1月1日から死亡した日までに確定した所得金額及び税額を計算して、相続の開始があったことを知った日の翌日から4カ月以内に確定申告をすることを準確定申告という。

第6 相続財産を評価する

各相続財産を評価し、遺産分割協議を行う準備を行う。

遺産分割協議のための評価、相続税の申告のための評価は異なっても構わない。

相続財産の評価で紛争化する可能性が高いため、注意が必要。

第7 遺産分割協議及び分割協議書を作成する

1.遺産分割協議

相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を、被相続人の一身に専属したものを除き、承継することとなります。(民法896条)

相続財産に該当した財産(相続財産の調査で判明した財産)を誰がどのように取得するかを相続人全員で決めることを遺産分割協議といいます。

相続人全員が当事者となり行うことが必要であり、一部の相続人を除外してなされた遺産分割協議は無効です。

未成年者が親権者と遺産分割協議を行う際は特別代理人の選任が必要です。

包括受遺者は相続人と同一の権利義務を有するので、遺産分割協議の当事者となります。(民法990条)

金銭債権は原則遺産分割の対象とはならないが、相続人全員の合意により遺産分割協議の対象とすることができます。

債務を相続人全員の合意により遺産分割協議の対象とする際は、債権者の承諾がなければ、債権者には対抗できません。

2.分割協議書の作成

遺産分割協議は口頭でも成立しますが、①相続人全員の合意内容を明確にする、②正確な記録を残して、後日の紛争を防止する、③不動産の相続登記や預貯金等の遺産の相続手続に使用する、④相続税の申告に使用するなどの目的で遺産分割協議書を作成し、各相続人が署名、実印で押印して各相続人の印鑑証明書とともに書面で保管するのが一般的です。

不明瞭な内容、解釈が分かれるような内容ではトラブルの元となるので要注意です。

遺産分割協議書の形式は特に法定されていませんが、①被相続人の死亡時の住所、本籍、氏名、生年月日、死亡年月日等で被相続人を特定し、②相続人の氏名、③共同相続人全員の合意により遺産分割協議が成立した旨の文言、④遺産分割の内容(財産を特定し、その財産を取得する相続人を記載する。)といった項目が記載されます。

ただし、必ずしも一枚の紙に全員が署名押印する必要はありません。

第8 相続財産の名義変更を行う

遺産分割協議の内容に従って、被相続人の相続財産の名義を変更していくことになります。

第9 相続税の申告を行う

被相続人から相続または遺贈及び相続時精算課税により財産を取得した者は、その取得した者全員の相続税の課税価格の合計額が、遺産にかかる基礎控除額を超える場合において、納付すべき税額が算出されるときは、相続税の申告及び納付をする必要がある。課税価格の合計額が遺産にかかる基礎控除額の範囲内であれば、申告も納付もする必要はありません。

相続税の申告及び納付は、相続の開始があったことを知った日の翌日から10カ月以内に行う必要があります。

基礎控除額の計算 3,000万円 (法定相続人×600万円)

077-574-7772

077-574-7772

077-574-7772

077-574-7772 077-574-7773

077-574-7773